【醫療保險 vs 危疾保險】2026年邊款最抵買?保障範圍、保費、賠償方式全面比較|REMO CREDIT

在香港這個節奏急促的都市,保持身體健康固然重要,但一份周全的保障計劃更是不可或缺。許多人在規劃保障時,常常會陷入「究竟應先買醫療保險,還是危疾保險?」的疑問。這兩個計劃常被混淆,甚至有人誤以為只要買了其中一份便足夠。其實,兩者無論在保障範圍、賠償方式,還是保費上都截然不同,互補而非互相取代。

為了幫你釐清概念,本文將深入淺出地拆解醫療保險與危疾保險的分別,並透過全方位比較,助你找出最適合自己的「抵買」之選!

一、醫療保險 vs 危疾保險究竟保啲咩?

醫療保險(以自願醫保為例)

醫療保險主要用於填補醫療開支。無論是因為意外或疾病而住院、做手術,醫療保險都會以「實報實銷」的方式,賠償你實際使咗嘅住院費、手術費、醫生巡房費等。近年政府推行的自願醫保(VHIS),更保證可終身續保,兼可享稅務優惠。

危疾保險

危疾保險則是一筆過賠償。當受保人被診斷患上保單所列明的嚴重疾病(如癌症、心臟病、中風等),保險公司便會賠償一筆過現金。這筆錢的用途不受限制,你可以用來應付生活開支、供樓、請看護,甚至作為療養期間的收入替代,讓你安心休養。

二、醫療保險 vs 危疾保險:保障範圍、保費、賠償全面對比

為了讓大家更容易理解,以下整理了一個詳細的對比表格:

|

比較項目 |

醫療保險 (如自願醫保) |

危疾保險 |

|

保障目的 |

支付醫療開支:Cover 住院、手術、藥物等費用。 |

收入替代:Cover 患病期間的生活開支、家庭開銷。 |

|

保障範圍 |

涵蓋住院、日間手術、訂明診斷成像檢測(CT/MRI等)、非手術癌症治療(如標靶藥)等。 |

只保障保單指定的疾病(如癌症、心臟病、中風),必須符合保單定義的嚴重程度。 |

|

保費考量 |

隨著年齡和醫療通脹調整,愈早買愈平。設有自付費(墊底費)選項可以調整保費水平。 |

可選擇「純保障」(消費型,保費相對相宜)或「儲蓄型」(有現金價值,保費相對較高)。 |

|

賠償方式 |

實報實銷:賠償金額不會超過實際醫療開支。 |

一筆過現金賠償:直接支付賠償額(投保額,款項可自由運用。 |

|

理財功能 |

不帶儲蓄成分,主要功能是風險轉移。 |

部分計劃帶有儲蓄成分,若未曾索償可取回保費。 |

三、「最抵買」的黃金組合

很多人會問:「如果我有醫療保險,仲買危疾保險做咩?」這就是最常見的誤區。讓我們用一個真實情境告訴你,為何兩者相輔相成:

個案:步入中年的陳先生(家庭經濟支柱)

-

狀況:確診嚴重疾病,需要住院做手術及接受長時間的藥物治療。

-

醫療開支:

-

手術費、住院費:涉及一筆高昂的醫療使費。

-

自費藥物(如標靶藥):每月開支不菲。

-

-

隱形成本:陳先生需要長時間停工休養,期間零收入,但仍要供樓、養小朋友、交租。

如果陳先生只買了「醫療保險」:

-

醫療保險實報實銷,支付了手術費及大部分自費藥物的開支。

-

結果:醫療開銷解決了,但一家大小的生活費、供樓錢全部「乾塘」,積蓄耗盡,構成家庭財政危機。

如果陳先生只買了「危疾保險」:

-

危疾保險賠足一筆過的賠償額(投保額)。

-

結果:手頭上有流動資金應付生活,但由於沒有醫療保險,原本可以用醫療保賠償的手術費,現在要動用這筆救命錢來支付。原本可以用作生活費的資金大幅縮水。

最佳組合:醫療保險 + 危疾保險

-

醫療保險:負責「找數」,全數賠償高昂的手術費及藥物開支。

-

危疾保險:賠償的一筆過現金,全數用於供樓、家庭開支及日常使費。

-

結果:陳先生「有病醫病,無錢煩惱」,真正安心休養。

由此可見,沒有「邊款最抵買」,只有「最適合你的買法」。醫療保險是「治標」,幫你解決醫院的帳單;危疾保險是「治本」,幫你維持整個家庭的財務健康。

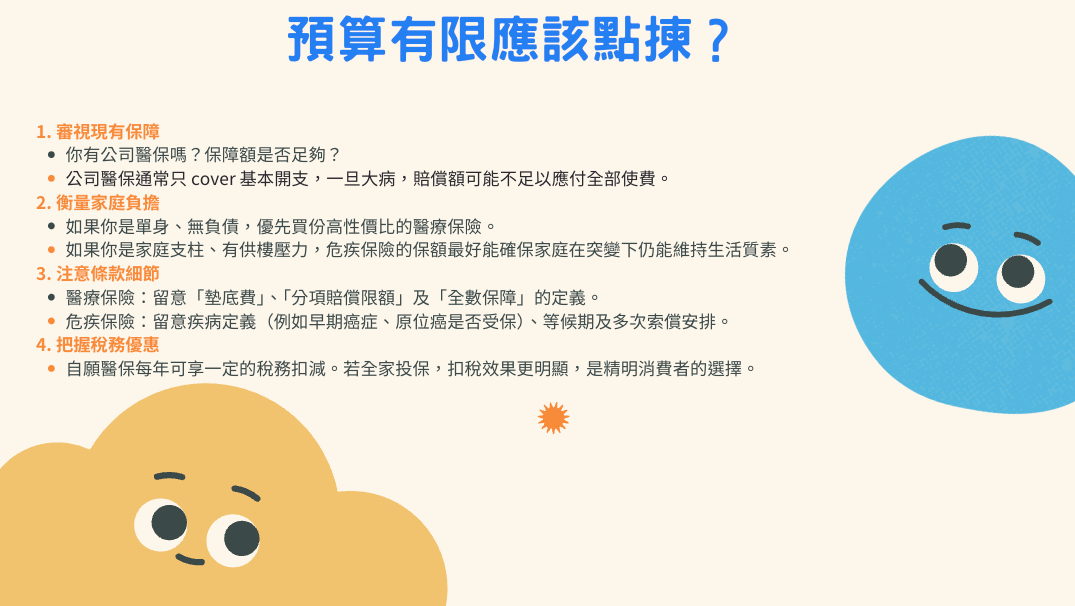

四、預算有限應該點揀?

既然知道了兩者都重要,但預算有限時應該如何分配?以下是一個簡單的規劃策略供你參考:

選購優先次序建議

-

預算有限(入門級):

-

先買醫療保險(如自願醫保):因為最大的風險是「因病致貧」。一旦患上重病,高昂的醫療費隨時會掏空多年積蓄。入門級的醫療保險保費相對相宜,但能提供基本的住院保障,是建立安全網的第一步。

-

-

預算充裕(進階級):

-

加購危疾保險:當你的事業上了軌道,有家庭負擔(如供樓、養家),你就需要危疾保險來保障你的「收入能力」。確保一旦失去工作能力,家庭經濟不會斷纜。

-

選購小貼士

-

善用「墊底費」:如你已有公司醫保,可選擇購買「墊底費」較高的個人醫保,用來填補公司醫保的不足,同時節省保費開支。

-

保額要「就手」:危疾保險的保額,最好能 cover 到你一段時間(例如數年)的生活開支,讓你在休養期間無後顧之憂。

五、如何在香港揀選適合自己的計劃?

結語 :

醫療保險與危疾保險,根本不存在「二揀一」的對立關係,反而是兩把共同守護你健康的保護傘。醫療保險幫你應付眼前的醫療開支,危疾保險則為你的未來生活「包底」,兩者相輔相成,才是真正全面的保障規劃。

與其花時間糾結「邊款最抵買」,不如趁健康狀況仍然理想,及早規劃一份真正適合自己的組合。畢竟,保險最重要的功能,是在你最需要的時候,成為你最可靠的後盾。

如果你在規劃保障的同時,亦正面對短期資金周轉的需要,例如想趁年輕投保、但又不想影響日常現金流,REMO CREDIT 樂意為你提供靈活、透明的財務方案。

以上內容僅供參考,並不構成任何保險或貸款產品的要約、建議或推薦。保險產品的保障範圍、條款細則及保費將因應個別計劃及受保人狀況而有所不同,詳情請參閱個別保險公司的官方條款。