【自願醫保比較2026】VHIS標準vs靈活計劃點揀?好處、保費、扣稅全攻略|REMO CREDIT

很多人想買醫療保險,但往往卡在幾個最現實的考慮:買了到底能不能真正 claim 得到,還是出院時要自己貼大筆尾數?有公司醫保,再自己買是不是重疊了?保費每年隨年齡加,退休後到底供不供得起?

面對私家醫院持續上升的醫療開支,2026 年投保該如何選擇才最符合個人預算?REMO CREDIT 這篇文章幫你全面拆解自願醫保的核心好處、標準與靈活計劃的本質區別、扣稅的真實計法,讓你一文看清投保時的關鍵考量。

01|自願醫保 3 大核心好處

傳統醫療保險最常讓投保人感到不安的,是「今年賠完、明年不知道保不保」或者「投保前不知道的隱疾不肯賠」。

VHIS 受到政府醫務衞生局監管,強制規定了保障底線,直接解決了以下三大常見難題:

-

保證續保至 100 歲: 傳統醫保可能因為受保人健康狀況變差、理賠次數太多,隔年就遭到保險公司拒絕續保。

自願醫保一經投保,無論你後續身體狀況如何改變、索償過多少次,保險公司都必須無條件讓你續保到 100 歲。

-

保障「未知的投保前已有病症」: 傳統醫保通常將投保前已存在、但未確診的疾病列為永久不保。

而 VHIS 則提供漸進式保障:第 1 保單年度不獲賠償,第 2 年賠償 25%,第 3 年賠償 50%,第 4 年起就 100% 全數賠償。

-

日間手術、照胃鏡腸鏡無需住院: 舊式醫保通常規定一定要「留院超過 6 或 12 小時」才符合索償資格。

現在 VHIS 涵蓋在日間醫療中心進行的手術(如照大腸鏡、胃鏡);

連門診進行的電腦斷層掃描(CT)、磁力共振(MRI)等先進診斷都納入保障(受保人需自付 30% 共同保險)。

圖片來源:香港特區政府於2019年正式推出自願醫保計劃。

02|標準計劃 vs 靈活計劃

自願醫保主要分兩大類,兩者的保障額度和理賠計法完全不同,買錯計劃往往是導致出院時要自己補貼大筆尾數的主因:

1. 標準計劃(Standard Plan)

「入門基本盤」,保障範圍最基本。

-

理賠痛點: 設有嚴格的「分項上限」。住幾多錢房、做咩手術,每項都有條數限死。萬一因大病入私家醫院動大手術,好容易因為某個項目收費超標,你要自己補貼差額。

-

啱咩人: 預算有限的年輕人,或者公司本身已有醫保、只想買份基本計劃打底的人。

2. 靈活計劃(Flexible Plan)

保險公司自行加料的「升級版」,目前最熱門的是主打「全數保障」的高端靈活計劃。

-

理賠亮點: 打破分項上限。只要在保單總保額內,住院費、手術費、主診醫生費等大大小小開支,基本上都由保險公司全數賠償。

-

啱咩人: 追求「萬一入醫院,不想花時間精算哪項超標、不想出院自己貼錢」的中產一族或家庭支柱。

|

標準計劃及靈活計劃 |

||

|

自願醫保計劃名單 |

||

03|如何解決雙重保費的矛盾?

許多打工仔最大的糾結是:公司已經有團體醫保(Group Medical),自己再買個人醫保,是不是重複浪費了保費?

只要挑選高端靈活計劃時,善用「自付費」功能,就能解決這個矛盾。自付費是指在保險公司賠給你之前,你需要自己先承擔的金額。

|

自付費/墊付費 |

保費升降幅 |

適合的客戶場景 |

|

$0 自付費 |

保費最高 |

適合完全沒有任何公司醫保、希望大大小小醫療開支都由這份保單 100% 全包的人。 |

|

$16,000 - $20,000 中度自付費 |

保費通常可便宜 30% 至 50% |

打工仔最強組合: 萬一住院,小額的開支先用公司醫保全額報銷,用公司的單來抵消自付費;如果遇到嚴重疾病,就由自願醫保的百萬/千萬保額接力全數賠償。保障不變,但個人保費慳下一半。 |

|

$50,000 - $80,000 高自付費 |

保費最便宜 |

適合公司團體醫保福利非常好,純粹想買一份高端醫保來防範極端大病(如癌症、大型心臟手術)的人。 |

04|自願醫保扣稅懶人包

只要你是保單持有人,幫自己、配偶、子女、甚至父母長者(指明親屬)投保自願醫保,可以用來申報扣稅,且受保人數無上限。

-

每名受保人最高保費扣除額: 港幣 $8,000

-

實際慳稅公式:

合資格保費(每人上限 $8,000) × 你的個人邊際稅率 = 實際慳下的稅款

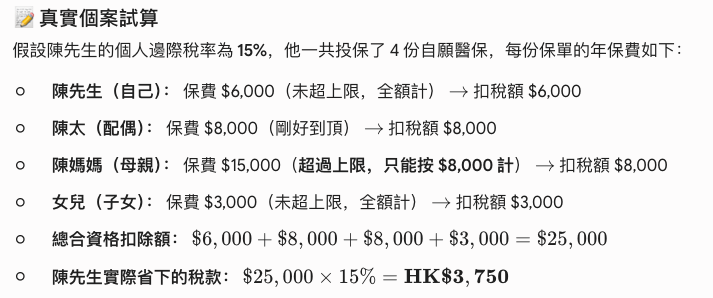

📝 真實個案試算

⚠️ 稅務提醒: 扣稅上限 $8,000 是指「扣減你的應課稅入息」,而不是直接從應付稅款中減去 $8,000。

05|投保前的 3 個理性考量

本港私家醫院的醫療通脹持續走高,配置一份保障清晰的自願醫保,確實能分散大病的財務風險。最後提醒大家投保前緊記以下三點:

-

查閱中老年後的保費: 醫療保險的保費隨年齡增長。投保前不要只看第一年的保費或推廣折扣,請務必查閱保險公司的「各年齡層保費表」,評估自己到了 50、60 歲退休後,是否仍有能力持續負擔。

-

停保會帶來保障斷層: 自願醫保雖然可以隨時終止,但中途一旦因為財政壓力停保,將來健康狀況轉差想重新投保,保險公司大有機會要求加保費,或將現有疾病列為不保事項。

-

認準官方產品編號: 填報稅表時,必須填寫保險公司提供的「自願醫保計劃認可產品編號」。每年稅季記得留意保險公司發出的保費支付證明,申報時就不會出錯。

💡 應急生活小貼士:萬一醫療開支超出預期怎麼辦?

買保險是長遠的規劃,但現實生活中,疾病和意外總是來得猝不及防。有時候即使買了保險,在「等待保險批核理賠」的空窗期,或者是購買了「有自付費/墊底費」的計劃時,私家醫院昂貴的手術按金和出院尾數,依然可能一時間打亂你的資金流。

如果你或家人正面臨緊急的醫療開支、或者需要一筆資金周轉過渡,REMO CREDIT 隨時為你提供支援。

點擊下方連結,立即啟動您的申請:

以上內容僅供參考,並不構成任何保險或貸款產品的要約、建議或推薦。保險產品的保障範圍、條款細則及保費將因應個別計劃及受保人狀況而有所不同,詳情請參閱個別保險公司的官方條款。