【卡數利息陷阱】只還Min Pay等於「還息不還本」?2026 清卡數攻略:一招慳 80% 循環利息|即看 REMO CREDIT 秘技

香港人對信用卡的依賴度向來不低,簽帳消費、應急周轉都離不開它。但隨着金管局公佈的卡數數據出爐,背後潛藏的債務危機也逐漸浮出水面。不少上班族以為每月還Min Pay就萬無一失,卻不知早已掉進「還息不還本」的黑洞。2026年市場利率依舊高企,與其被高息纏身,不如主動掌握清卡技巧,甚至借助合適的信貸工具合理慳息,本文就從數據警示到實操攻略,逐一拆解。

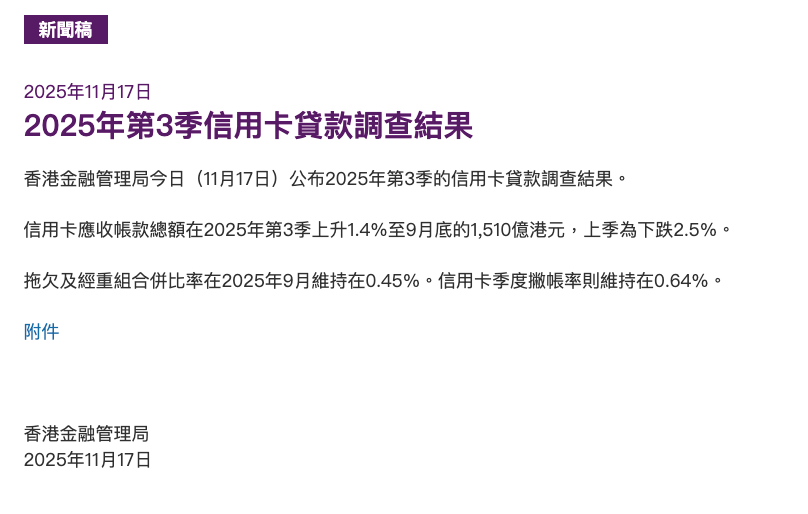

一、金管局數據警示

香港金融管理局於2025年11月17日公布2025年第3季信用卡貸款調查結果,數據透露出的信號值得每個信用卡用戶警惕:

-

信用卡應收帳款總額在季內上升1.4%,截至9月底達1,510億港元,不同於上季2.5%的跌幅,債務總量呈回升態勢;

-

拖欠及經重組合併比率維持在0.45%,季度撇帳率穩定在0.64%,看似數據平穩,背後卻隱藏着大量用戶長期依賴最低還款額的風險。

這1,510億卡數當中,相當一部分處於高息滾動狀態。金管局多次提醒,長期依賴Min Pay的用戶,利息負擔會逐步累加,最終可能陷入難以脫身的債務循環,不少人要到債務規模超出預期,才察覺最初「偷懶還款」埋下的隱患。

圖片來源:香港金融管理局

二、還Min Pay等於「還息不還本」?

長期只還Min Pay,實質上和「還息不還本」差別不大,核心問題集中在銀行的計算規則和利息疊加模式:

-

Min Pay計算邏輯:香港銀行普遍先全額抵扣當期利息、手續費、年費,餘下部分僅按本金的一小部分計算,且設有最低收費門檻,導致每月還款中本金所佔比例極低;

-

雙重利息陷阱:一是全額罰息,即使償還了大部分本金,仍按當期全額帳單計息;二是復利計息,未清償的利息會併入本金滾動計算,時間越長,利息壓力越大。

對普通用戶而言,一筆常見的簽帳若只靠Min Pay償還,清償週期可能長達十餘年,最終支付的利息總額會大幅超過本金,根本算不上真正的「應急方案」。

三、2026清卡數核心攻略

要擺脫卡數困擾,關鍵在於從被動還款轉為主動規劃,可按以下步驟逐步優化:

3.1 杜絕債務擴張

-

停用高息服務:關閉信用卡現金透支功能,這項服務不僅要收手續費,利率更遠高於普通簽帳;

-

節制新增簽帳:日常消費優先以現金或電子支付結清,避免盲目依賴信用卡,防止債務進一步膨脹;

-

避免逾期記錄:逾期不僅會產生罰款,還會損害個人信用記錄,影響日後申請信貸產品的成功率及利率水平。

3.2 降低整體成本

-

優先償還高息債務:若有多張信用卡欠費,按利率從高到低排序償還,而非盲目清償餘額少的卡片,從而減少總利息支出;

-

合理運用整合工具:可考慮申請銀行的債務合併貸款,或利用信用卡餘額轉移優惠,以低利率產品置換高息卡數,優化債務結構。

3.3 加速清償

跳出Min Pay的束縛,每月收入到帳後,優先劃出超過Min Pay的固定資金用於還款。即使只是適當提高還款額,也能大幅縮短清償週期,累計節省的利息相當可觀。

四、REMO CREDIT一招慳 80% 循環利息

對於債務金額適中、希望優化利息成本的用戶,REMO CREDIT清卡數貸款可作為合適選擇,核心是透過低息信貸置換高息卡數,實現利息節省。其核心優勢包括:

-

利率更具優勢:利率水平明顯低於信用卡循環利率,可直接降低整體利息負擔;

-

償還靈活可控:激活額度後可一次性償還所有信用卡債務,其後根據個人收入設定分期計劃,可應對突發資金需求。

操作上,先梳理名下信用卡的欠額及利率,申請並通過REMO CREDIT審批後,用其額度全額清償信用卡債務,再按約定分期償還即可,流程簡潔且能快速終止信用卡的高息循環。

五、常見誤區澄清:這些關於卡數的錯誤認知要糾正

-

誤區一:只還Min Pay不影響信用記錄。雖不會直接影響,但銀行會將用戶標記為高風險,日後申請按揭、信用卡提額可能面臨阻力,或需承受更高利率;

-

誤區二:債務整合一定慳錢。若整合產品的手續費過高、人為拉長還款週期,總成本可能更高,需綜合計算對比後再作決定;

結尾

金管局公布的1,510億卡數數據,提醒着每個信用卡用戶切勿忽視債務累積的風險。Min Pay只能帶來短暫的資金緩解,長期來看只會加劇高息負擔。2026年清卡數,核心在於主動規劃——守住基礎防線、優化債務結構,合理借助REMO CREDIT清卡數貸款,就能逐步擺脫債務束縛。管好卡數,才能守住錢包,實現個人財務的穩健運作。

本財務公司所提供的所有資料,僅供一般參考之用,並不構成任何法律、財務或專業建議。在作出任何貸款或財務決定前,閣下應自行尋求獨立的法律、財務或專業意見。